孫への遺贈は相続税の負担が多くなる?

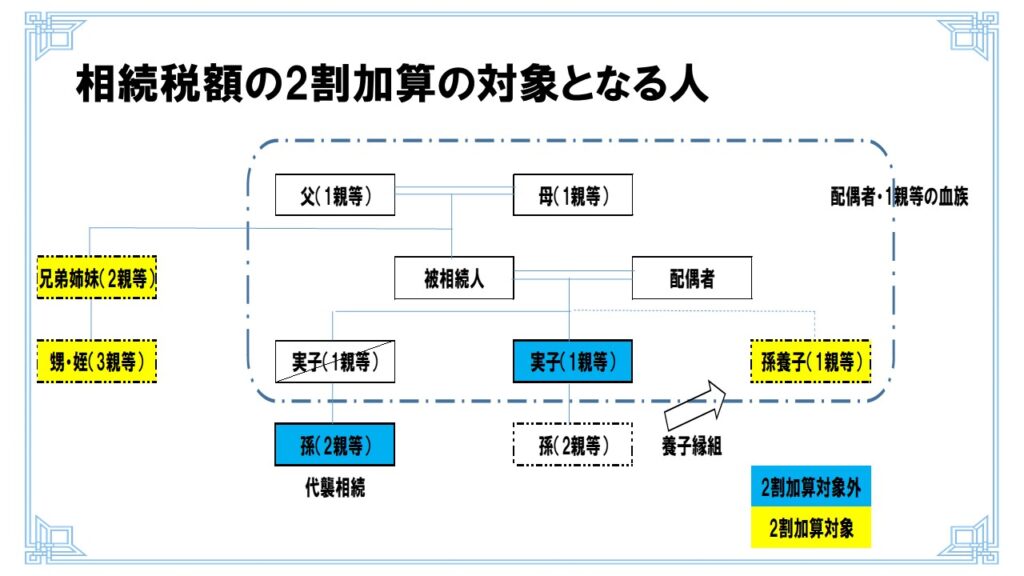

被相続人の父母・子・代襲相続人である孫・配偶者以外の者が相続又は遺贈により財産を取得した場合には、その者の相続税額が2割増となります。

正しくは、相続や遺贈等によって財産を取得した者が、その被相続人の一親等の血族(代襲相続人となった孫等を含む)及び配偶者以外である場合には、その者の相続税額が2割増となります。

なお、被相続人の養子は一親等の法定血族であることから、相続税額の2割加算の対象とはなりません。

しかし被相続人の養子となっている被相続人の孫は、(被相続人の子が相続開始前に死亡した場合や相続権を失ったためその孫が代襲して相続人となっている場合を除き、)相続税額の2割加算の対象となります。

被相続人の配偶者と親子(代襲相続人含む)以外への相続は原則として2割加算の対象となります。

しかし孫等への相続は1回分の相続税課税を避けることが可能となるため、実施すべきか否かを慎重に検討する必要があります。

ご参考願います。