相続税・贈与税申告において短冊状の土地評価は、どのようにするのでしょうか?

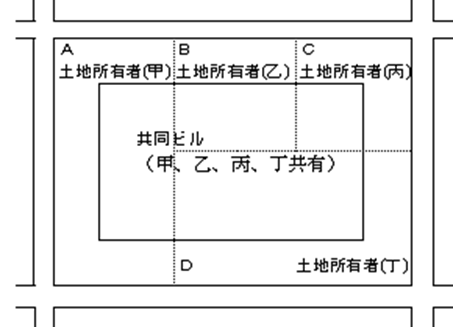

土地を共同利用している場合における土地評価は、土地全体を一体的に評価します。したがって短冊状の土地評価は下記共同ビルの敷地の評価と同様になります。

A、B、C及びD土地全体を1画地の宅地として評価した価額に、各土地の価額の比を乗じた金額により評価します。この場合、価額の比は次の算式によって計算して差し支えありません。

価額の比=土地ごとに財産評価基本通達により評価した価額/土地ごとに財産評価基本通達により評価した価額の合計額

ただし、1画地の宅地として評価した価額に基づき、各土地の地積の割合により価額を算出しても差し支えありません。

(参考:国税庁『宅地の評価単位-共同ビルの敷地』)