売却(換金)して分割する場合は?

(1) 換価分割

1つの財産を複数人で分割する場合、その不動産が不要な財産であれば売却して現金で分割するという方法も考えられます。この方法を換価分割(共同で相続した財産を分割せず未分割の状態で換価し、その対価である金銭を共同相続人間で分割する方法)といいます。

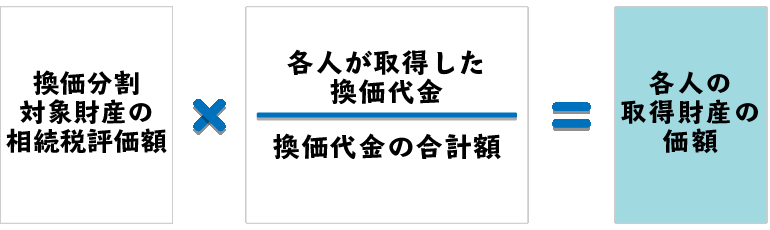

(2) 相続税の計算方法

換価分割がおこなわれた場合の相続税の課税価格の計算は、次のとおりです。

(3) 換価分割における譲渡所得税

換価分割は換金するという非常に明快な方法ですが、不動産を売却することに伴い譲渡所得税や売却手数料等の支払いが必要となります。

なお、譲渡所得税の計算において次のような租税特別措置法の特例が適用できる場合があります。

・居住用財産を譲渡した場合の特別控除(3,000万円)(措法35)

・居住用財産譲渡の特例(軽減税率)(措法31条の3

| 課税長期譲渡所得金額 | 税率 所得税(住民税) |

| 6,000万円以下 | 10%(4%) |

| 6,000万円超 | 15%(5%) |

不動産の所有期間が被相続人の所有期間を含め10年超の場合

平成25年から平成49年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付することになります。

・相続税取得費加算の特例(措法39)