(1) 相続税額総額の早見表

| 課税価格 | 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 | 配偶者と子3人 |

|---|---|---|---|---|

| 5,000万円 | 40万円 | 10万円 | 0 | 0 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0 |

| 8,000万円 | 235万円 | 175万円 | 137万円 | 100万円 |

| 1億円 | 385万円 | 315万円 | 262万円 | 225万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 | 5,500万円 |

| 7億円 | 1億2,250万円 | 1億870万円 | 9,885万円 | 9,300万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 | 1億5,650万円 |

| 課税価格 | 子1人 | 子2人 | 子3人 | 子4人 |

|---|---|---|---|---|

| 5,000万円 | 160万円 | 80万円 | 20万円 | 0 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

| 7億円 | 2億9,320万円 | 2億4,500万円 | 2億1,240万円 | 1億9,040万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,000万円 | 3億1,770万円 |

(2) 相続税の計算の流れ

① 正味の遺産額(課税価格の合計額)を把握する

② 正味の遺産額が基礎控除額を超えるか否かを確認する

正味の遺産額 > 基礎控除額(3,000万円+600万円×法定相続人数)⇒ 申告要

正味の遺産額 ≦ 基礎控除額(3,000万円+600万円×法定相続人数)⇒ 申告不要

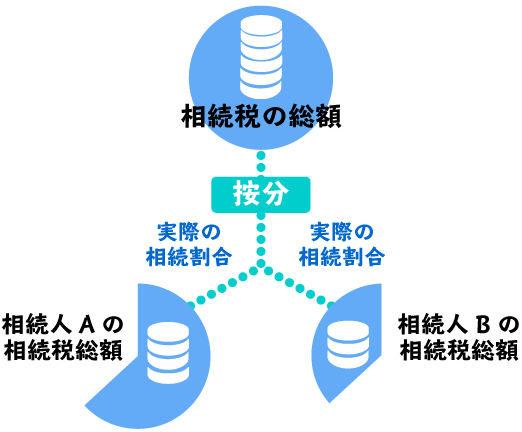

③ 相続税総額を計算する

| 法定相続分の取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

④ 各相続人の納税額を計算する

各人の相続税に、相続税額の2割加算、贈与税額控除・配偶者の税額軽減・未成年者控除・障害者控除・相次相続控除・外国税額控除等を加減算して納税額を算出します。