多額の贈与をしたいときに利用できる制度とは?~相続時精算課税制度~

60歳以上の方が、20歳以上の子や孫へ贈与する場合には、累計2,500万円まで贈与税を課さないという制度があります(2,500万円を超える部分は一律20%の税率で課税されます。)。

これは相続時精算課税制度というものですが、この制度を選択した場合には相続が発生したときにその贈与を受けた財産を相続財産に含めて相続税を計算する必要があります。

つまり、この相続時精算課税制度は将来の相続財産の前渡しをするイメージとなります。

また、この制度を一度選択すると贈与税の暦年課税に戻ることはできません。

したがって、この制度を選択する場合には、事前に贈与税だけでなく相続税も含めてその総額を検討するがあります。

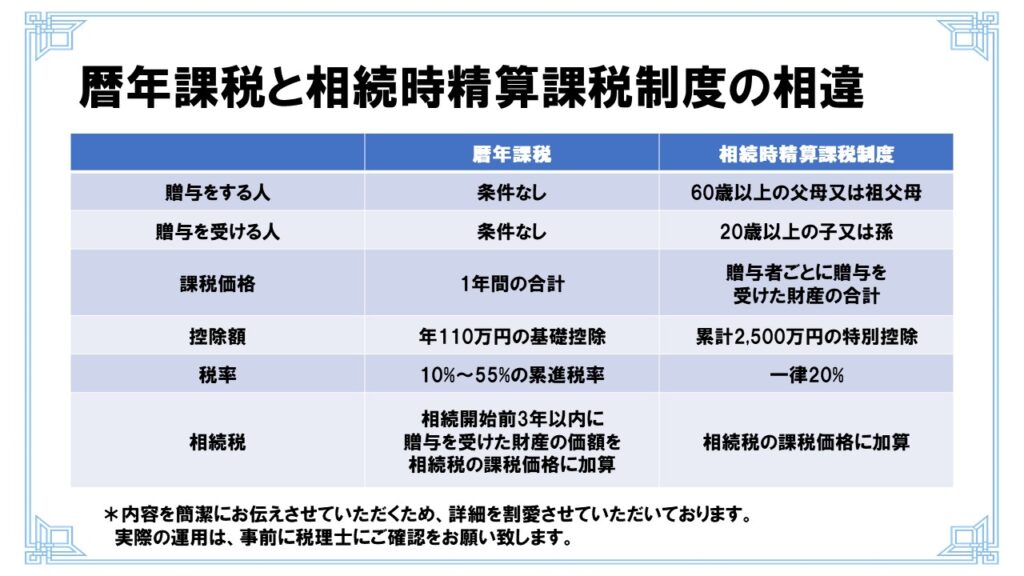

暦年課税と相続時精算課税制度の相違はこの表のとおりです(相続時精算課税制度の適用を受けるためには、「相続時精算課税制度選択届出書」を提出する必要があります。)。

ご参考願います。