土地・建物の評価はどのように算出するのか?

(1) 相続財産の評価方法

評価方法は相続税法第22条において「相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による」と評価の原則を規定して、その具体的内容は法解釈に委ねられております。それゆえ国税庁は評価方法の統一を図るため具体的な評価方法を財産評価基本通達に定めております。

(2) 土地(宅地)の評価方法

土地の価額は原則として宅地、農地等の地目別に評価します。

宅地の価額は、1画地の宅地ごとに評価します。1画地の宅地とは、利用の単位(自用、貸付用、貸家用)となっている1区画の宅地のことで、必ずしも1筆の宅地であるとは限りません。

宅地の評価方式には、倍率方式と路線価方式があります。2つの方式のいずれを用いるかについては、毎年各国税局長が定めて公表している財産評価基準(路線価図・評価倍率表)により確認することができます。

① 倍率方式

* あくまで概算値であるため、正式な評価額は税理士にご相談ください。固定資産税評価額に地域ごとに定められた倍率を乗じて評価する方式固定資産税評価額 × 評価倍率

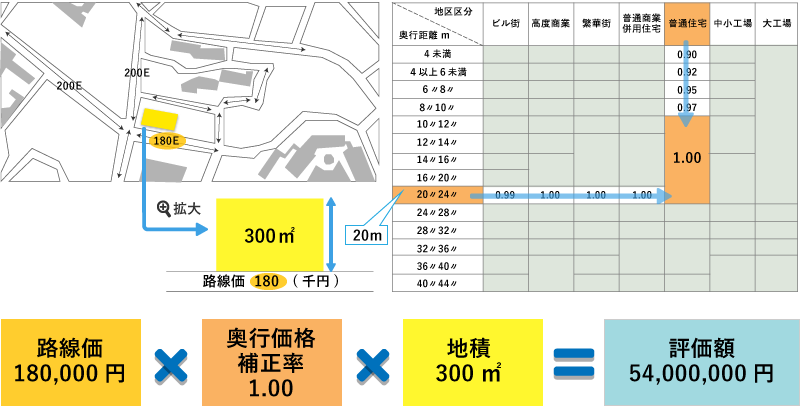

② 路線価方式

* あくまで概算値であるため、正式な評価額は税理士にご相談ください。

路線ごとに付された路線価を基に奥行価格補正率等の画地調整をした価額によって評価する方式

路線価 × 画地調整率 × 地積

(3) 貸家建付地・貸宅地等の評価方法

(4) 家屋の評価方法

自用家屋の場合

固定資産税評価額×1.0

貸家の場合

「不動産投資」ページをご参照ください。