二次相続も考えよう

(1) 一次相続と二次相続の関係

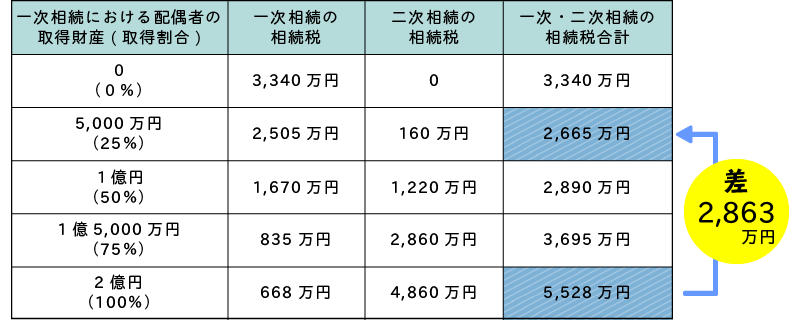

最も効果の高い節税対策を実施するには、一次相続だけでなく二次相続も含めて考える必要があります。一次相続で配偶者に対する相続をどこまでの範囲とするか(配偶者の税額軽減をどこまで利用するか)を検討し、全体的な相続税(一次相続と二次相続の相続税額合計額)を把握・検討することが重要です。

〈事例〉2億円を配偶者と子1人で分ける場合

- 配偶者固有の財産はないものとします

- 二次相続開始までにおける一次相続の相続財産に増減はないものとします

- 配偶者の税額軽減以外の特例の適用はないものとします

(2) 一次相続で相続した方が望ましい財産

資産価値の増加が見込まれる財産や収益を生み出す不動産等は保有している間に高い資産価値となり相続税負担が大きくなります。したがってこのような資産を一次相続で配偶者が相続されることはあまりお勧めできません。また条件によっては小規模宅地等の特例の対象となる土地も一次相続で配偶者が相続されない方が節税につながる場合があります。

したがって一次相続が開始してから相続税評価額が下がると見込まれる自宅等の財産や二次相続発生までに相続税対策を講じやすい現金等の財産を、一次相続で配偶者が相続されることが二次相続対策となります。

(3) 配偶者が多額の固有財産を所有している場合

配偶者が多額の固有財産を所有している場合において一次・二次相続合計の相続税を検討すると、一次相続において配偶者が財産を法定相続分まで相続しない方(場合によっては相続されない方)が有利になることがあります。

ただし配偶者の生活資金の確保も必要となりますので、一次相続の遺産分割を検討する場合には配偶者の年齢・健康状態・財産状況を把握し慎重に判断しましょう。