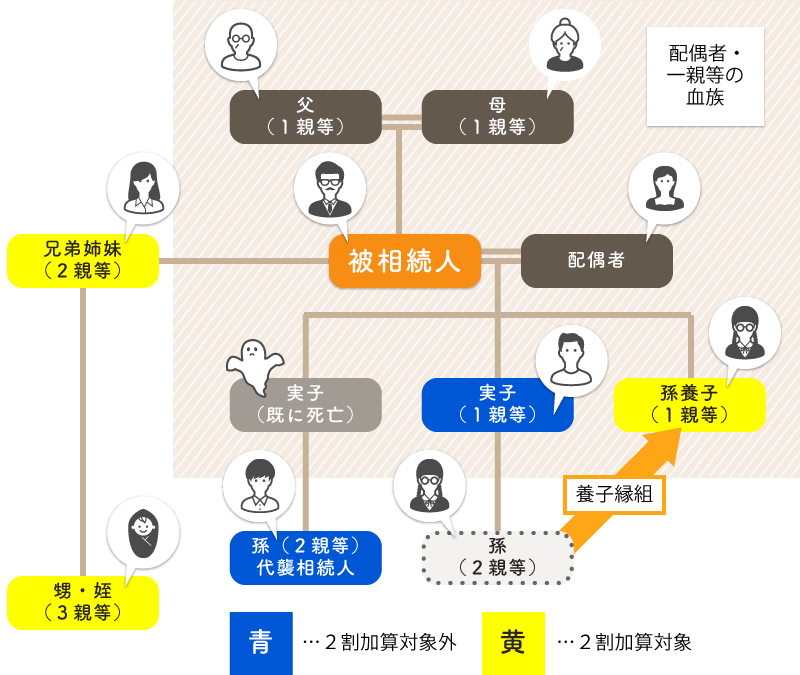

相続や遺贈等によって財産を取得した者が、その被相続人の一親等の血族(代襲相続人となった孫等を含む)及び配偶者以外である場合には、その者の相続税額が2割増となります。

なお被相続人の養子は一親等の法定血族であることから、相続税額の2割加算の対象とはなりません。

しかし被相続人の養子となっている被相続人の孫は、被相続人の子が相続開始前に死亡した場合や相続権を失ったためその孫が代襲して相続人となっている場合を除き、相続税額の2割加算の対象となります。

また相続時精算課税適用者が相続開始時において被相続人の一親等の血族に該当しない場合であっても、相続時精算課税に係る贈与によって財産を取得したときにおいて被相続人の一親等の血族であったときは、その財産に対応する一定の相続税額については加算対象となりません。

相続税の2割加算