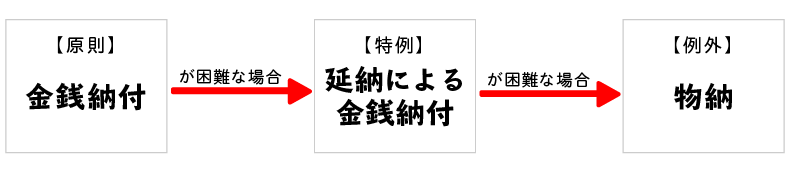

期限までに納税できない場合の納税方法(延納・物納)は?

(1) 延納

① 概要

一定の要件を満たす場合には、納税者の申請により納付を困難とする金額を限度として相続税を年賦で納付することができます。なお延納期間中は利子税の納付が必要となります。

② 要件

- 税額が10万円を超えること

- 納期限までに金銭で納付することを困難とする事由があり、かつその納付を困難とする金額の範囲内であること

- 担保を提供すること(延納税額が100万円以下で、かつ延納期間が3年以下である場合は担保提供不要)

- 相続税の納期限までに延納申請書に担保提供関係書類を添付して提出すること

③ 延納期間

原則として次のようになります。

- 不動産等の割合が75%以上の場合

- 不動産等に係る延納相続税額 … 20年

- その他の財産に係る延納相続税額 … 10年

- 不動産等の割合が50%以上75%未満の場合

- 不動産等に係る延納相続税額 … 15年

- その他の財産に係る延納相続税額 … 10年

- 不動産等の割合が50%未満の場合 … 5年

(2) 物納

① 概要

延納によっても金銭で納付することが難しい場合には、納税者の申請によりその納付を困難とする金額を限度として一定の相続財産による物納制度が設けられています。

② 要件

- 延納によっても金銭で納付することが困難な金額の範囲内であること

- 物納申請財産が定められた種類の財産で申請順位によっていること

- 申請書および物納手続関係書類を納期限までに提出すること

- 物納申請財産が物納適格財産であること

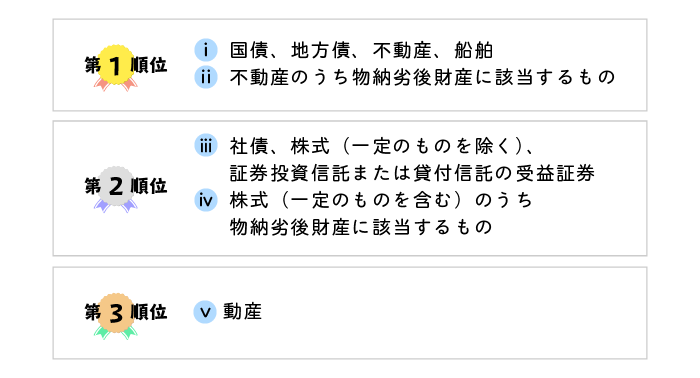

③ 物納に充てることのできる財産の種類および順位