代償分割とは何ですか?

(1) 代償分割とは

代償分割とは、相続人の1人が財産を取得する代償として他の相続人に金銭や不動産を渡すことを言います。1つの不動産を複数の相続人で分割する場合などのように遺産分割が容易でない場合には、この方法により遺産分割をされることがあります。

なお、代償分割をおこなう場合には遺産分割協議書にその旨を明記しておくことが望ましいです。なぜなら、代償分割をしたことが客観的に判断しづらい場合にはその分割が課税上贈与とみなされてしまう可能性があるためです。

【遺産分割協議書の記載例】

第五 代償財産

上記の遺産分割について、各相続人の相続分を調整するため、相続人○○○○は、他の相続人に対し、それぞれ次の金銭をもって交付するものとする。

相続人△△△△に対し、金□万円

相続人◇◇◇◇に対し、金○万円

(2) 相続税の計算方法

代償分割がおこなわれた場合の相続税の計算は次の価額を基におこなわれます。

代償財産を交付した者

取得財産の価額 = 相続等により取得した現物財産の価額 - 代償財産の価額

代償財産の交付を受けた者

取得財産の価額 = 相続等により取得した現物財産の価額 + 代償財産の価額

また、代償財産の価額はそれぞれ次に掲げるところによります。

- 共同相続人等の全員の協議によって代償財産の額を合理的と認められる方法によって計算して申告があった場合→ 当該申告した金額

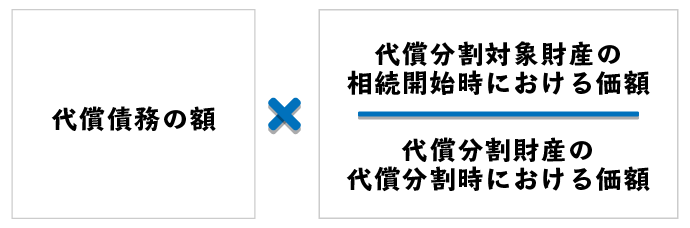

- 代償債務の額が、代償分割対象財産が特定され、かつ代償分割時における通常の取引価額を基として決定されているとき

(計算例)

相続人Aが相続により土地(相続税評価額5,000万円、代償分割時の時価6,250万円)を取得するかわりに、相続人Bに現金2,500万円を支払った場合(①の場合)

- Aの課税価格 5,000万円 - 2,500万円 = 2,500万円

- Bの課税価格 2,500万円

なお、代償財産(現金2,500万円)の額が相続財産(土地)の代償分割時の時価6,250万円を基に決定された場合(②の場合)

- Aの課税価格 5,000万円-{2,500万円×(5,000万円÷6, 250万円)}=3,000万円

- Bの課税価格 2,500万円×(5,000万円÷6, 250万円)=2,000万円

(3) 代償財産が不動産の場合

代償財産として交付する財産が相続人固有の不動産の場合には、その交付した者に対し含み益について譲渡所得税及び住民税が課税されます。