債務(負担)とともに贈与した場合

(1) 負担付贈与

負担付贈与とは、受贈者に一定の債務を負担させることを条件とする贈与契約をいいます。負担付贈与をおこなった場合の贈与税は、次のように算出されます。

暦年課税の場合

(贈与財産の価額 - 負担額) × 税率 - 控除額

なお、贈与財産が土地・家屋・構築物等である場合には、贈与財産の価額は相続税評価額ではなく贈与時における通常の取引価額に相当する金額によって評価します。

計算例

A(20歳以上)は、父から時価2,000万円の土地の贈与を受ける代わりに父名義の銀行借入金1,200万円を負担した。

{(2,000万円-1,200万円)-110万円}×30%-90万円=117万円

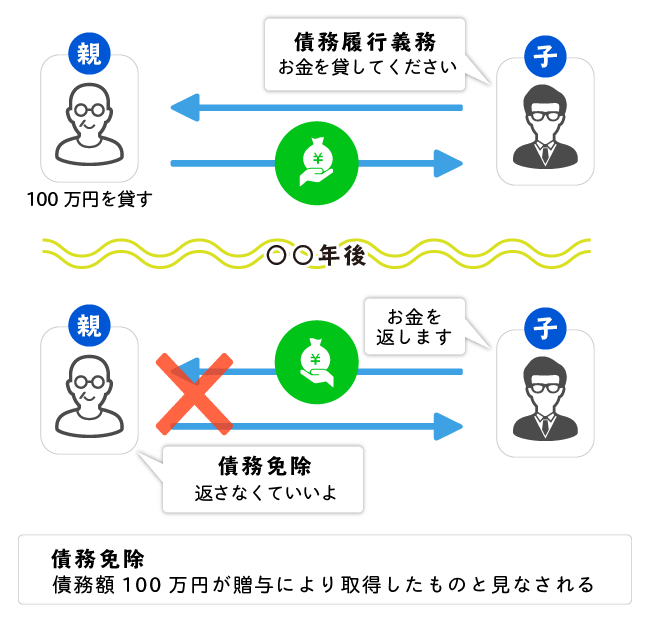

(2) 債務免除

対価を支払わないで債務の免除による利益を受けた場合には、その行為があった時にその利益を受けた者が、その免除に係る債務相当額を、その免除をした者から贈与により取得したものとみなされます。

なお、債務者が資力を喪失して債務を弁済することが困難である場合において、債務の免除を受けた場合には、贈与とみなされた金額のうちその債務を弁済することが困難である部分の金額について贈与税は課税されません。