(1) 配偶者の税額軽減の概要

被相続人の配偶者が遺産分割等により取得した遺産額が次の金額のいずれか多い金額までは配偶者に相続税はかかりません。

- 1億6千万円

- 配偶者の法定相続分相当額

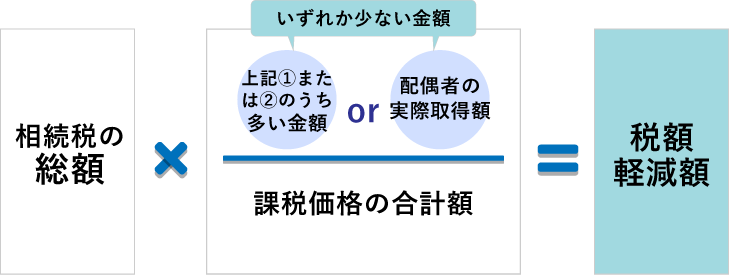

税額軽減額

なお、相続税申告期限までに分割されていない財産は上記の対象とはなりません。ただし、相続税申告書等に申告期限後3年以内の分割見込書を添付し、当3年以内に分割をした場合には税額軽減の対象になります。

さらに当3年以内に分割できないやむを得ない事由がある場合において承認申請手続をおこない税務署長の承認を受けたときは、その事情がなくなった日の翌日から4か月以内に分割されれば税額軽減の対象になります。(資料掲載 遺産が未分割であることについてやむを得ない事由がある旨の承認申請書)

(2) 手続

相続税申告書等に戸籍謄本・遺言書の写し・遺産分割協議書の写し(印鑑証明書を添付)等財産の取得状況を証する書類を添付し提出する必要があります。

(3) その他の税額控除

1.贈与税額控除(「みなし相続財産・相続開始前3年以内贈与財産」参照)

2. 未成年者控除相続人が次の全てに該当する未成年者である場合には、その未成年者の年齢に応じて算出相続税額から一定額が控除されます。

- 相続や遺贈で財産を取得したときに日本国内に住所がある人又は日本国内に住所がない一定の要件を満たす人

- 相続や遺贈で財産を取得したときに20歳未満である人

- 相続や遺贈で財産を取得した人が法定相続人(相続の放棄があった場合には、その放棄がなかったものとした場合における相続人)であること

控除額

(20歳-相続開始時の年齢)×10万円

3.障害者控除

相続又は遺贈により財産を取得した者が次の全てに該当する障害者である場合には、その者の相続税額から一定額が控除されます。

相続や遺贈で財産を取得した時に日本国内に住所がある人

相続や遺贈で財産を取得した時に85歳未満であり障害者である人

相続や遺贈で財産を取得した人が法定相続人(相続の放棄があった場合には、その放棄がなかったものとした場合における相続人)であること

一般障害者(身体障害者手帳の障害の程度3級~6級等)の控除額

(85歳-相続開始時の年齢)×10万円

特別障害者(身体障害者手帳の障害の程度1級又は2級等)の控除額

(85歳-相続開始時の年齢)×10万円

4.相次相続控除

相続開始前10年以内に被相続人が相続や遺贈等によって財産を取得し相続税が課されていた場合には、その被相続人から相続や遺贈等によって財産を取得した人の相続税額から一定金額が控除されます。

5.外国税額控除

国外財産についてその所在地国で日本の相続税に相当する税が課せられたときは、その財産を取得した者については、日本の算出相続税額から一定額が控除されます。