貸し借りの場合に注意することとは?

(1) 貸し借りの場合の課税上の取扱い

親から借りる場合には、原則として贈与税はかかりません。しかし親からお金をもらう場合には、贈与税がかかります。親からお金を借りた場合であっても親子間であるがゆえに、貸し借りの内容や返済義務が曖昧になることがあります。このような場合には、「貸した・借りた」の関係ではなく「あげた・受け取った」の関係であるとみなされてしまい、贈与税の対象となります。

(2) 贈与とみなされないためのポイント

各年に独立した贈与を行う場合には問題はありませんが、毎年同じ金額を同じ月日にそして同じ相手に贈与を行う場合には、課税当局からあらぬ疑いをかけられる可能性も否定はできません。よって暦年贈与を複数年にわたりおこなう場合には、次の事項を理解しておく必要があります。

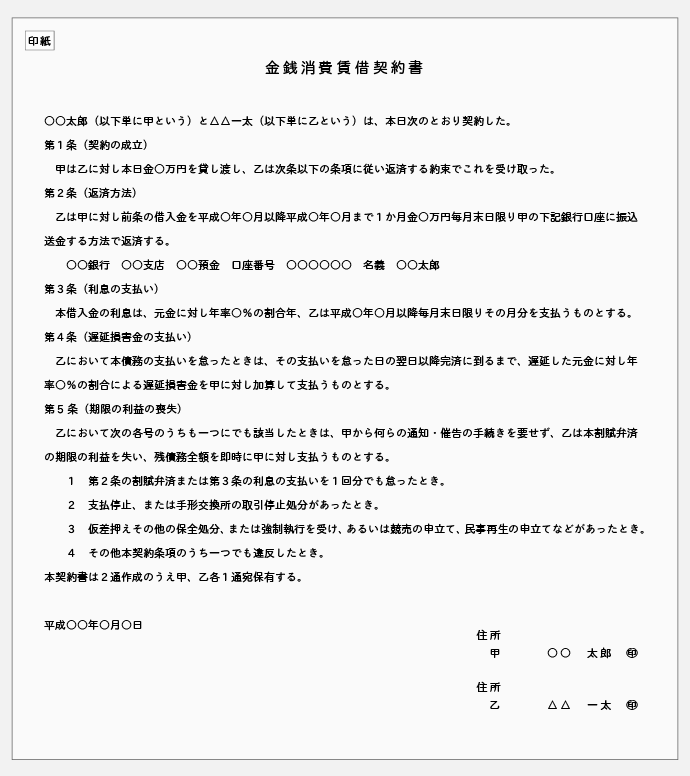

① 借用書や金銭消費貸借契約書を作成する

親子間であっても契約書を作成しましょう。契約書には、金額、返済期間、金利、返済方法を記載します。印紙の貼付も忘れないでください。

② 金利をつける

お金を借りる場合には金利を支払うのが原則です。その金利も世間相場に応じたものである必要があります。最低でも1%程度の金利を設定しましょう。

③ 返済期間を検討する

親の年齢を考えて返済期間を決定しましょう。80歳の父親と35年返済の契約をすると、完済時の父の年齢が115歳となってしまい、常識的な貸し借りであるとみなされない可能性があります。

④ 契約書通りに返済する

返済する意思があっても実際に返済していなければ、貰ったものとして扱われても反論できません。また現金で直接返済するよりは、金融機関を通じて返済する方が履歴を確認することができるので金融機関を利用して返済することが望ましいです。

(3) 収入のない方が借入れをする場合の留意事項

収入がない専業主婦等の方には貯金等がなければ返済能力があるとは言えません。またそのような方だからこそ長期にわたる月々の返済金額の少ない無利息の契約を締結されると思います。借りる立場を考えればこのような契約内容になることも理解に難しくはないのですが、貸し借りという視点から検討すれば第三者の方と結ぶ一般的な契約内容と比べ乖離したものとなるため、やはり課税上このような貸し借りは贈与として取り扱われる可能性が高いです。

なお当初から返済が難しいと思われる場合には、住宅取得等資金の贈与税の特例、相続時精算課税制度等を利用することが望ましいでしょう。